Toekomstperspectieven na de ineenstorting van FTX-bolwerk

Dit artikel is onderdeel van de reeks #DBCDeepDives over Digital assets en Web 3.0 in samenwerking met LekkerCryptisch.

In november stortte crypto exchange FTX in als gevolg van, aldus plaatsvervangend CEO John Ray III, “een volledig falen van bedrijfscontroles en volledig ontbreken van betrouwbare financiële informatie". Er lijkt sprake te zijn van fraude en strafbaar handelen en er wordt volop gespeculeerd dat het al langer mis was bij de exchange, maar in hoeverre dat het geval is moet blijken uit ongetwijfeld langdurige juridische procedures.

Op 13 december werd ex-CEO van FTX Sam Bankman-Fried aangehouden op de Bahama's op verzoek van de Verenigde Staten nadat diverse instanties, waaronder de SEC, aanklachten wegens o.a. fraude tegen Bankman-Fried bekend hadden gemaakt. De VS heeft de Bahama’s om zijn uitlevering gevraagd. Uit de bij de rechter ingediende stukken in het kader van de in november gestarte zogenaamde ‘Chapter 11’-procedure (verzoek tot uitstel van betaling) komt naar voren dat FTX en het aanverwante hedgefonds Alameda al vóór 2022 3,7 miljard USD verlies leden.

In dit artikel blikken we terug op de gebeurtenissen en proberen we ook vooruit te kijken, door een positieve en een negatieve lens.

FTX was de volgende dominosteen in een inmiddels indrukwekkende rij van Centralized Finance (CeFi) bedrijven die ten onder gingen sinds deze zomer. De schok was groot. FTX en oprichter Sam Bankman-Fried stonden volop in de spotlight en het bedrijf had nadrukkelijk de banden met de Amerikaanse politiek aangehaald via een serie donaties aan de Democratische Partij. Daarnaast redde FTX eerder nog een aantal in de problemen gekomen bedrijven van de ondergang. Althans, dat leek zo.

De schade is in elk geval groot - uit de nieuwsberichten komt naar voren dat er nauwelijks vermogen over is - en meer dan een miljoen klanten wereldwijd blijven met vrijwel lege handen achter. Ook is er sprake van flinke financiële schade bij andere bedrijven.

Het is inmiddels pijnlijk duidelijk geworden dat veel van de helden van de bull market van 2020-2021, met hun steeds groter wordende portefeuilles, zich niet eens hebben gehouden aan de simpele basisregels met betrekking tot consumenten. En wellicht nog het meest frustrerende voor degenen die zich inzetten voor de acceptatie en implementatie van decentrale technologie: crypto zelf, dat wil zeggen protocollen zoals Bitcoin en Ethereum en ook daadwerkelijke Decentralized Finance (DeFi), draait zonder problemen en ontwikkelt zich door.

Maar een deel van de crypto-industrie, d.w.z. de klassieke (investerings)bedrijven die investeren en opereren in de sector, heeft er een bende van gemaakt en dat doet afbreuk aan de indrukwekkende technologische vooruitgang van de afgelopen 10+ jaren én de bedrijven uit de sector die wel volgens de regels hebben geopereerd de afgelopen jaren. Zo kenmerkt Nederland zich vooralsnog door goed geleide bedrijven zonder grote uitwassen. Bitcoin ontstond als reactie op het Lehman-schandaal, het is dan ook pijnlijk dat crypto - zij het via de afgeleide centrale entiteiten - nu ook zijn eigen Lehman-moment heeft gehad.

De ondergang van CeFi

De bear market startte eind 2021 als gevolg van de vrees voor nieuwe, strenge regelgeving en voornamelijk vanuit de vrees dat de Amerikaanse centrale bank (de Fed) de rente zou verhogen.

In het voorjaar van 2022, nadat de koersen al flink waren gedaald, stortten de eerste projecten en bedrijven uit de sector in. Directe slachtoffers in het voorjaar waren onder andere Voyager, Celsius en het Terra/UST-ecosysteem (achtergrondartikel over UST en stablecoins). Met de kennis van nu wordt verondersteld dat FTX in deze periode heimelijk en met gebruik van het geld van FTX-klanten het aanverwante Alameda te hulp schoot om een faillissement te voorkomen.

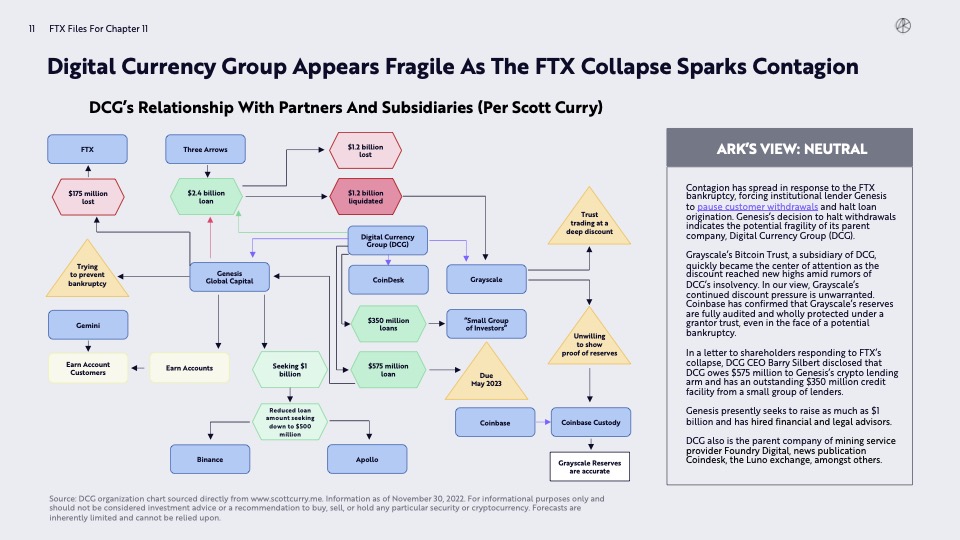

Op 1 juli ging Three Arrows Capital (‘3AC’), een groot investeringsfonds, failliet. De grootste crediteur van 3AC was Digital Currency Group, het crypto-conglomeraat onder leiding van Barry Silbert en moederbedrijf van prime broker Genesis en Grayscale dat onder andere de Grayscale Bitcoin Trust beheert. Volgens de Wall Street Journal had Genesis 2,4 miljard USD geleend aan 3AC.

Begin september meldt Bloomberg dat er iets niet in de haak is met de financiële balansen van FTX en Alameda. Op 2 november publiceert Coindesk gelekte financiële verslagen van Alameda en gaat het snel mis met FTX. Het wordt duidelijk dat een groot deel van de assets van FTX en Alameda bestaat uit de eigen cryptocoin van FTX, FTT. Dat maakt beide bedrijven kwetsbaar voor (verdere) koersdalingen van die munt.

Op 6 november maakt de CEO van Binance, Changpeng Zhao of ‘CZ’, bekend dat de positie in FTT wordt geliquideerd. Binance was een vroege investeerder in FTX en had eerder aandelen in FTX verkocht in ruil voor FTT. Op 8 november daalt de koers van FTT drastisch. Op dezelfde dag maken Bankman Fried en CZ op Twitter bekend dat Binance voornemens is om FTX over te nemen. De dag erna blijkt dat de financiële wanorde bij FTX zo groot is dat Binance afziet van de overname.

Op 10 november worden de assets van FTX bevroren en op 11 november wordt een zogenaamde Chapter 11-procedure aangevraagd, vrij vertaald een uitstel van betaling. Op 10 november wordt ook bekend dat Genesis 175 miljoen USD aan assets had vaststaan op FTX. Op 16 november geeft Genesis aan dat de onrust op de markten heeft gezorgd voor wat je zou kunnen beschrijven als een bankrun op de organisatie. Genesis besluit dat er tot nader order geen opnamen meer gedaan kunnen worden en er geen nieuwe leningen kunnen worden uitgegeven. Op 17 november wordt bekend dat Genesis zoekt naar een kapitaalinjectie van 1 miljard USD. Die poging mislukt. Tot op heden is onduidelijk of Genesis het gaat redden en zo nee, wat de implicaties van een eventueel faillissement zullen zijn voor DCG en het bredere ecosysteem.

Bron: Coindesk Indices and Research (november '22)

Negatief toekomstperspectief: de gifbeker is nog niet leeg

Kan er nog meer misgaan bij wat er nog over is van het CeFi-ecosysteem? Een groot gedeelte van de rotte appels is inmiddels verdwenen. Kan de sector door met een schone lei? Dat zou kunnen, maar het risico op meer omvallende dominostenen is niet nihil. Let wel: er zijn geen concrete aanwijzingen dat het onderstaande zich zal voltrekken, we kunnen alleen proberen de impact van een theoretisch falen te duiden.

Binance is met afstand de grootste exchange en valt niet onder Amerikaanse of Europese jurisdictie. Onduidelijk is hoe Binance ervoor staat. En hoewel een crisis niet voor de hand lijkt te liggen, is het goed om in ogenschouw te nemen dat voor november de criticasters van FTX ook op een hand waren te tellen. Als Binance valt, dan zal de schade nog veel groter zijn dan bij FTX.

Daarnaast wordt er al jaren gespeculeerd over de houdbaarheid van de grootste stablecoin, USDT / Tether. Recentelijk door de Washington Journal n.a.v. leningen die Tether heeft uitstaan. Als de in USDT opgesloten waarde verdampt, dan verdwijnt er 65 miljard aan stablecoins uit het ecosysteem. Het goede nieuws is dat Tether al enige tijd begrepen lijkt te hebben dat versobering van de portefeuille (onderpand voor uitgegeven USDT’s) en grotere transparantie van levensbelang voor het eigen succes zijn.

We refereerden hierboven al aan een mogelijke derde dominosteen: DCG is het grootste conglomeraat van de crypto-industrie. De kans dat de problemen van Genesis het gehele conglomeraat ten val brengen lijkt klein te zijn, al is het maar omdat de Grayscale Bitcoin Trust op jaarbasis honderden miljoen dollars aan fees genereert. Tot slot: de huidige negatieve berichtgeving n.a.v. FTX zou ook negatieve impact kunnen hebben op decentrale technologie als regelgevers onvoldoende onderscheid weten te maken tussen centrale entiteiten en decentrale technologie/protocollen. In Europa is MiCA uit onderhandeld, maar in de Verenigde Staten is er nog veel onduidelijkheid over het regelgevend kader en dus ook nog de potentie om hard in te grijpen op de verkeerde plekken.

Bron: The Bitcoin Monthly - Ark Invest (November ‘22)

Positief toekomstscenario: het ecosysteem staat er veel beter voor dan begin dit jaar

In het positieve scenario is Binance een gezond bedrijf, werkt Tether aan verdere verbetering van USDT en volgt er snel een solide reddingsplan voor Genesis. De sector is ontdaan van ten onrechte vertrouwde derde partijen die het geld van hun klanten verkwanselden. Regelgeving voor de crypto-industrie wordt aangescherpt, zodat een gedegen bedrijfsopzet en -cultuur zoals bij Kraken en Coinbase (beiden streng gereguleerd in de VS) de norm en niet de uitzondering is.

DeFi-protocollen die gehard zijn, goed geaudit en zo goed als onhackbaar zijn geworden, zoals Maker, AAVE en Compound, maken deel uit van de oplossing voor de uitwassen die we recentelijk hebben gezien en worden niet de obscuriteit in gereguleerd. Er komt meer grip op de assets en liabilities van exchanges, via on chain proof of assets en proof of solvency. Dergelijke maatregelen zijn niet volledig waterdicht, want maken frauduleus handelen binnen een bedrijf niet onmogelijk, maar kunnen bijdragen aan een betere bedrijfscultuur en maakt het in elk geval lastiger om te frauderen of onzorgvuldig met geld van klanten om te gaan. De sector organiseert zelf een vangnet voor moeilijke tijden, zoals bijvoorbeeld het initiatief van Binance om een Crypto Industry Fund te lanceren.

En misschien wel het belangrijkste: een terugkeer naar de basis. Niet alleen straft de neergaande markt investeerders die teveel risico hebben genomen, in de huidige bear market is ook weer eens onderstreept wat de oorsprong was van decentrale technologie.

Het uitgangspunt om niet afhankelijk te hoeven zijn van centrale partijen is net zo relevant als het ten tijde van Lehman was. Dat besef was de afgelopen jaren niet bij iedereen aanwezig. Hopelijk leidt het tot een een kritischer benadering van grote financiële spelers die ongetwijfeld weer zullen opkomen in de komende jaren en vooral tot een hernieuwde focus op self custody, het zelf in beheer hebben van digitale assets.